一、 概念

换股是股权支付方式的一种。收购方以本公司或相关公司股票(股权)作为收购对价支付给目标公司股东的收购支付方式。其中,换股比例取决于双方对两公司价值的认定,通常以每股实际净资产确定比例。换股的具体形式有:

1、 收购公司直接以本公司发行的新股向目标公司股东换取股票(股权)。

2、 以现金为中介的股权支付。即收购公司先用现金从目标公司股东手中购入股票(股权),再发行新股,使现金重新流回收购公司。

二、 操作示例

1、非现金模式

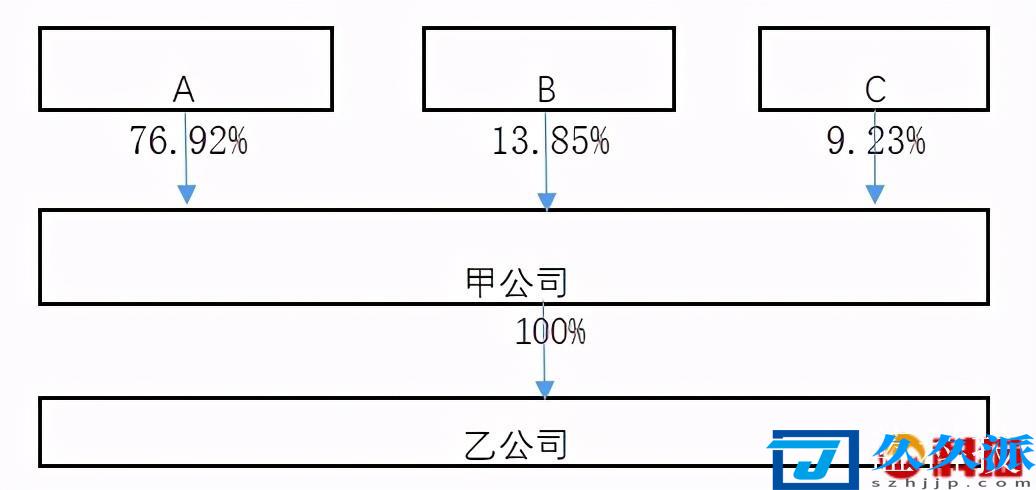

甲、乙均为非上市公司,A为甲公司的股东,B和C为乙公司的股东,通过A、B、C三者的协商,三者决定进行换股,乙公司成为甲公司的全资子公司,B、C成为甲公司的股东。

操作思路:

(1) 对甲、乙公司的净资产进行专项审计

经过第三方中介机构审计,甲公司和乙公司的净资产分别为1,000万元和300万元。其中:B、C持有乙公司的股权比例分别为60%和40%。

(2) 甲公司变更公司章程,进行增资

甲公司变更公司章程,引进B、C作为公司新的股东,B、C以其持有的乙公司股权进行出资,增资完成后,甲公司实收资本(注册资本)变更为1,300万元。

A、B、C各股东持股比例分别为:

A:1,000/(1,000+300)=76.92%

B: 60%*300/(1,000+300)=13.85%

C: 40%*300/(1,000+300)=9.23%

股权结构图如下:

说明:在实际操作过程中,对甲公司、乙公司进行审计并不是必需的,对于甲、乙的净资产,只要各股东认可即可。但如果甲公司计划后续有上市规划等大的资本市场动作的话,建议对甲、乙的净资产进行审计。

2、现金模式

仍以上述的情况为例,甲公司向乙公司股东B、C分别支付股权转让款180万元和120万元,然后,B、C分别将180万元和120万元作为增资款注入到甲公司。相关流程做完后,股权结构图和非现金模式达到的效果一样。

该模式下,需要甲公司有300万的现金来进行整个流程的操作,可能会对家公司的运营资金有一定的影响。

三、 相关税费

无论是现金模式还是非现金模式,B和C都有可能需要缴纳个人所得税。个人所得税的纳税基础为:B、C的股权价值和最初投资成本的差异。如果B、C最初的投资成本分别为120万元和80万元,则B、C分别需要缴纳的个人所得税分别为:

B:(180-120)*20%=12万元。

C:(120-80)*20%=8万元。

以上就是久久派网»换股是什么意思(股东之间换股如何操作)的相关内容了,更多精彩请关注久久派号公众号。

声明:本文由猫小编【创业者资源平台】作者编辑发布,更多技术关注猫小编技术!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/92143.html