等额本金和等额本息是贷款还款的两种模式,简单来说,等额本金就是每个月还一样的本金利息每月减少,等额本息就是算上本金和利息的总和每个月还一样的款。

那等额本息的计算公式是不是=(本金+利息)/还款年数?

那当然不是了。

因为你是按月还的,而等额本息的还款额当中有一部分是还的本金,本金还了一点,下个月产生的利息会少一点,但每个月的还款额一样,所以等额本息的金额实际是个逆推出来的结果。

说这么多比较复杂,个人投资者如何准确计算自己的等额本息呢?

现在一般网上有个房贷计算器,可以用那玩意儿算,也可以简单一点,打开笔记本里的EXCEL,使用PMT函数。

这玩意儿一堆英文看上去很复杂,那么怎么填?

其实不用那么复杂,房贷只要填前三个数值就可以了。

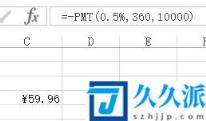

比如下图

第一个0.5%就是月利率,换算一下,年利率就是6%,360就是要还款的月数,如果是按年还,就填年利率和还款年数,最后一个10000就是你借了多少钱。

这么一看是不是好理解很多?

PMT(月利率,还款月数,本金)

算出来59.96意思就是你借1万元,年利率6%,三十年还清,每个月还59.96元。

细心的读者可能发现了,我的公式里有个负号?这是为什么?

因为EXCEL设置函数的时候为了方便你计算支出额,默认这个值是负值,可能和老外基础四则运算能力不强有关,我们社会主义国家的人民,在公式前面加个负号,方便自己查看。

解释完等额本息的计算方式,我们说说等额本金。

和等额本息相比,等额本金的计算真是太容易了。

等额本金就是设定你每个月还的本金数是一致的,所以它的公式是

等额本金=每月还的本金+利息

计算起来非常简单,还是以上面的例子来说明。

1万块分三年还等额本金,那么每月本金就是10000/360=27.78

你第一个月的利息是10000%*0.5%=50

所以你第一个月一共还款 50+27.78=77.78

这个结果显然是高于等额本息的。

但是,因为等额本金你是先还本金,所以本个月你要还的利息钱是会减少的。

你看,这个例子里你第一个月不是还了27.78的本金么,按照0.5%的月息,你下个月的利息实际可以少还27.78*0.5%=0.14左右。

因为额度小看不出差异,但是放进三十年的周期里看实际是很可观的。

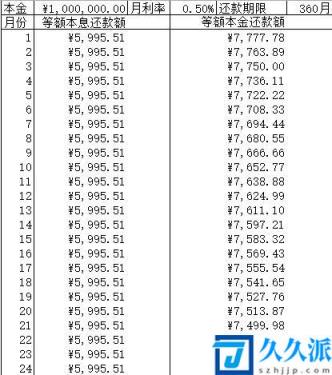

为了完全看出这其中的差异,我们假设按6%的年利率贷款100万,三十年还清,用等额本息和等额本金两种方式来计算,看一下结果。

上表很明显,等额本息每个月还5995.51元,等额本金第一个月还7777.78元,随后每月差不多少还14元的利息。

那么持续三十年之后呢?

我们可以发现,差不多在第十年年末左右,等额本金就开始还的比等额本息少。

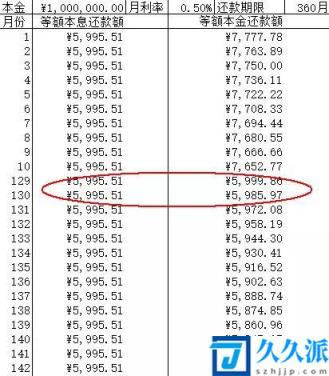

我们对三十年做个总计核算,很容易发现,其实等额本息的还款总额差不多高了等额本金还款总额25万左右。

从计算结果上看,似乎等额本息是不如等额本金的,因为明显多还了10%左右,很不划算的样子,但真的是这样吗?

不见得。

上述结论成立的前提在于社会总的经济状况是没有变化的,但现实显然不是这样。

你贷款以后,货币会因为通胀贬值,而你提前还款是有机会成本的。

通俗点说,你借到钱以后三十年内一分钱不还,在那儿做生意赚钱,等三十年到了一笔还了,显然是划算的,因为你在做生意期间本金更多了,利润自然就更高了。

想法很美好,银行是不会答应你的。

那么我们简单地将通胀率加入进行计算会得出什么结论?

这里我们需要使用EXCEL里的第二个函数NPV函数

NPV函数实际是对你未来现金流的贴现。

这句话听上去很拗口,我们可以简单地理解,既然100元今年的购买力和明年的购买力是不一样的,如果有个人问你借了100元,约定1年后还你,是不是该补偿你一点损失掉的购买力?

那么如果一个人一年后还你100元,实际上你可以倒推出现在你借给他多少钱,你是不会损失购买力的。

在这个情况下,我们就要对等额本息和等额本金的两种还贷模式进行NPV贴现还原,意思就是,看看你未来还的这么多钱在现在实际价值多少。

上图中,我设定了一个和贷款利率完全相同的贴现率,对贴现率不是很理解的朋友可以简单地认为这就是通胀率。

根据贴现还原之后,也就是将未来发生的贬值因素考虑进当前的情况,我们发现其实等额本息和等额本金二者的还款总和已经很接近了。

上图的贴现,因为设定的是与贷款利率完全相同的贴现率,所以还不明显。

事实上,目前的经济状况来看,贴现率还是比较高的,如果设定一年12%的贴现率我们来看一下是什么结果。

这时候等额本金的差不多总额是63万,等额本息约58万,这时候明显是等额本金还的钱多。

细心的读者可能会产生疑问,不是贷款了100万么,怎么贴现后反而没有原来多了?

这其实很好理解,在通胀的情况下,你这个月还的6千大洋可能能让你在魔都骄奢淫逸一段日子,但三十年后,很有可能只能买个烧饼,这时候钱显然是晚点还划算的。

因此当我们把未来的货币购买力结算到当前的时候,就会发现,实际上,虽然看上去等额本金的总还款金额比等额本息要低,但是,等额本金的大额还款都集中在前期,而等额本息虽然总额高,但实际上在通胀比较高的时期,你获得了资金的远期利益。

当然了,最好的方式就是前期少还,越少越好,后期多还一点,不过银行是不会做亏本买卖的,这类白日梦就不要多想了。

最后,实际上各位贷款的朋友根据经济形势也不难判断出目前的货币通胀走势,根据自己的实际情况,选择合适的还款方式,此中利弊还是要根据贷款者的个人资金计划决定。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/48040.html