本文目录

- 1.买保险时业务员没有提到如实告知了怎么办

- 2.健康及心理健康的含义是什么

- 3.重疾险的健康告知具体有哪些

- 4.乳腺结节手术后买保险会被拒保吗

买保险时业务员没有提到如实告知了怎么办

买保险时没有如实告知,学姐建议要尽早联系保险公司进行补充告知,保险公司会进行再次核保审核。

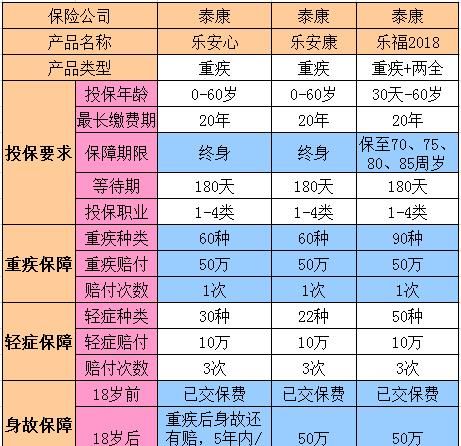

学姐在这里也为大家送上一份保险手册,以便大家理解相关内容:

进行补充告知的情况分两种:未过犹豫期和过了犹豫期。

如果小伙伴在投保时没有如实告知健康情况,此时还没有过保险的犹豫期,必须趁早联系保险公司进行补充告知,因为在犹豫期内即使被退保或解除保险合同,最坏的结果也还能拿回已交保费。

如果是在犹豫期后补充告知并被保险公司退保的话,通常是只能拿回保单的现金价值,会有一定的损失。不过也有些较为宽松的产品,可能在补充告知后,会得到标体承保、加费承保、除外承保等结果。

但不管是哪种结果,学姐还是建议要认真对待健康告知,千万不要抱有侥幸心理,投保人无论是故意或者是因重大过失没有进行如实告知,保险公司都有理由不承担赔付保险金的责任,同时可能也不会退还保费。

学姐给大家整理了关于健康告知的几个小技巧,大家只需要学会这些小技巧,一般都不会出现太大的差错:

如果是带病群体想要投保的话,以重疾险为例,市面上的重疾险产品数不胜数,而不同产品的健康告知可能存在不同的内容和严苛程度,为了提高成功投保的几率,大家也可以优先选择健康告知宽松的保险产品。

想知道市面上有哪些健康告知较为宽松的重疾险,可以看看学姐精心准备的这份榜单:

望采纳

全网同号:学霸说保险,欢迎搜索!

健康及心理健康的含义是什么

很多朋友在买重疾险时,会碰到“健康告知”这一项内容。然而,好多人对健康告知不是特别在乎,认为哪怕不认真对待,对自己的影响也比较小。殊不知健康告知可是决定出险后,是决定能否顺利理赔的因素。

为了帮助朋友们全面了解“健康告知”的内容,接下来学姐就跟大家分享一下!

一、什么是健康告知?

健康告知的含义是消费者在入手保险时,保险公司明确要求消费者根据真实情况填写的关于健康情况的说明。消费者所回答的内容是保险公司的依据,对投保人的投保申请作出正常承保、加费承保、延期承保、拒绝承保的决定。

设置健康告知的原因,原因便是为了防止一部分消费者,实际上明知道自己身体已经出现了一些问题,却仍然选择在生病的情况下投保,隐瞒事实真相的情况发生。

但是健康告知没有大家想的吓人,在填写健康告知时,我们从“问什么就答什么,如果没有问到,就不用告知”的原则着手就可以了。

就像是,某款保险的健康告知问到:被保人是否有肝硬化?

关于这条问题,无论自己是乙肝病毒携带、小三阳,还是大三阳;只要未达到肝硬化的程度,直接说:没有!

另外,我们也要注意问询的时间范围,例如问到:被保险人过去1 年内是否存在健康检查异常,或长期服药超过1 个月?

假设小伙伴们恰好在这段时间出现相关病史,一定按照实际情况回答。但如果是1 年前的检查异常,或者这半个月期间服过药,那样的话就能够不回答了。

关于健康告知的一些具体需要注意的细节,大家也可以再看看这篇相关文章:

二、健康告知有什么影响?

如果投保人在投保时达不到健康标准,并有所隐瞒没有告知,日后哪怕是保险出险,保险公司一样可以拒绝赔付,因而,健康告知对投保人尤为重要,会决定我们能不能顺利拿到赔偿。

在这里学姐也要给大家提个醒,要是在进行健康告知的时候存在不实,即是没有遵循健康告知的最大诚信原则,情况轻的在出险以后是没有赔偿的但保费可以全部退回,重则连保费都不能拿回来,因此大家可不要小瞧了。

假如大家没有如实告知,要是情节轻一些,也可以在保险公司上进行申报,然后补充告知,大多数时候保障也还是有效的。

三、重疾险应该怎么买?

上至大人下至小孩,只需是身体健康的群众,都是比较适合选择重疾险的,不过若是高龄人,由于人一旦上了年纪,身体的健康状况可能比较差,买入重疾险可能没办法通过健康告知。

还有,我们都明白,重疾险的根本属性是给付型保险,所赔付的保险金是没要求在哪里用的,因此我们所购物的重疾险的保额,也是有技巧的。

不同人群对于保额的需求也存在差异,假如保额很低,就不足以弥补患病期间的全部收入损失,不过要是保额过高的话,所需要的保费也同时比较高,可能会带来一定的压力。

有的还很优秀的重疾险,还可以为消费者供应丰富的缴费期限,不止支持一次性交,还可选多种年交的缴费期限,可以让消费者结合自己的需求进行选择。

再者,最好是优先选择提供了高发重疾多次赔保障的产品,就像癌症多次赔保障,毕竟癌症即便第一次通过治疗,康复以后也出院了,然而在治疗后3-5年内,恐怕会出现复发、转移、新发的情形。所以癌症多次赔保障至关重要。

如果大家觉得按照这样的标准去找合适的产品,比较不方便的话,也可以参考一下学姐在这里整理好的这份榜单,都是目前口碑较好的重疾险产品:

四、重疾险投保注意事项!

除了要重点分析健康告知的内容,大伙在挑选重疾险时,大家还有必要注意保险产品自身的很多方面。一样是重疾险,有的产品能提供重疾绿通服务,一些有豁免保障提供。

此外,在买重疾险期间,好好地看一下保障内容是否丰富,比方说是否提供重/中/轻症保障。市场上有非常多重疾险产品只配备了重症和轻症保障,将中症给丢失了。相较于重症而言,中症的理赔门槛更低,因此如若有设置中症保障,能够大幅提升获赔的概率。

看得出,买保险虽然看着很容易,其实涉及的知识面还是比较宽泛的,大家有必要从自身实际情况着手,才能购置到合适的保险产品。

五、重疾险去哪买比较好?

目前主要有两种购买重疾险的渠道,即线上和线下。

线上购买渠道:

保险公司的官方网站、自有的APP或者是一些第三方的保险商城等途径都可以进行保险的选购;亦或是拨打所属保险公司的热线电话进行保险选购。

线下渠道方面:

要是该保险公司在自己所在的城市有成立线下门店的话,也可以去往保险公司的线下门店买保险,通过这种方式进行购买,可以和保险业务员面对面讨论,也便于大家了解和配置。

那么线上渠道和线下渠道购买保险,有没有区别呢?线上渠道投保靠谱吗?有这类疑惑的朋友们可以点击下方链接,学姐将会为大家详细解答!

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

重疾险的健康告知具体有哪些

一般来说,重疾险健康告知包括7种类别,类别一是BMI,常见形式是询问身高、体重。类别二是既往症、既往病史,常见形式是询问是否曾患有或被告知患有下述疾病和症状。类别三是家族史,常见形式是询问被保人家庭其他成员是否在60岁前被诊断患有某些恶性肿瘤等。

类别四是先天性疾病,常见形式是询问是否患有先天性疾病。类别五是现病史,常见的形式是询问投保人是否正患有某些疾病或症状。类别六是生活方式,常见形式是询问投保人是否吸烟喝酒等。类别七是理赔、拒保等记录。

如果有任何问题都可以咨询骆驼规划。骆驼规划拥有一支业内资深的顾问专家团队,真正从用户角度出发,客观向用户推荐适合他们的产品。也有来自知名互联网公司的技术专家,用大数据、云计算和人工智能帮助用户科学配置保障方案;还有完善而强大的理赔协助团队,团队成员均是行业相关领域从业十几年的资深专家,涉及理赔、法律、核保、医学等领域,让用户投保理赔无忧。

乳腺结节手术后买保险会被拒保吗

可以补充告知的,如果做了乳腺结节手术后购买保险没有如实进行健康告知的话,可以补充告知。

如果保险公司审核后没问题的话可以继续正常承保,但如果有问题的话可能就需要退保哦。

不清楚健康告知是什么的朋友,可以点击这里了解哦:

我们在买健康类保险的时候第一道门槛就是健康告知,保险公司就是通过健康告知问询来了解被保人的身体状况是否符合投保资格。

所以,我们在面临健康告知问询的时候一定要做到“有问必答,不问不答”。

但如果健康告知里并没有问到的问题,那么我们就没有必要主动告知。

想知道健康告知里有什么小技巧,可以看这篇文章:

最后,如果身体已经出现了小毛病的话,我们尽量选择一些健康告知比较宽松,或者核保比较宽松的产品。

学姐直接给大家上福利:

望采纳

全网同号:学霸说保险,欢迎搜索

以上就是关于泰康重疾险的补充告知怎么做,买保险时业务员没有提到如实告知了怎么办的全部内容,以及泰康重疾险的补充告知怎么做的相关内容,希望能够帮到您。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/815974.html