什么是终身寿险?终身寿险的优点与缺点,久久派带你了解相关信息。

终身寿险分为高现金价值的终身寿险和高杠杆比的终身寿险,你需要了解那种产品呢?

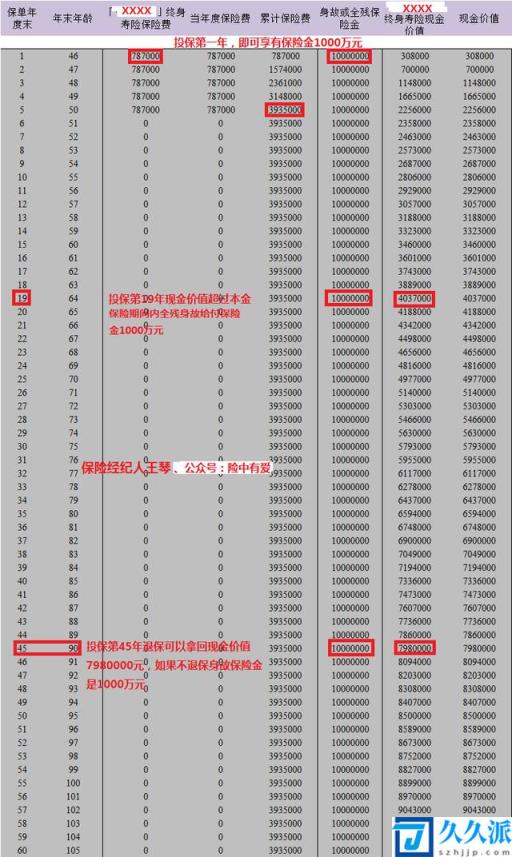

高现金价值的终身寿险:顾名思义就是现金价值高,回本速度快,中途保单贷款、部分减保,全额退保比较灵活,没有太大的本金损失,因为保单的现金价值很高。而且现金价值回本以后,每年以固定的利率复利递增到终身,所以从计划书演示可以看出,现金价值的额度一直在增长。到被保人94岁时现金价值高达2017万元,高现金价值的代表产品如下:(以45岁男士、5年缴费、年缴保费:787000元举例)

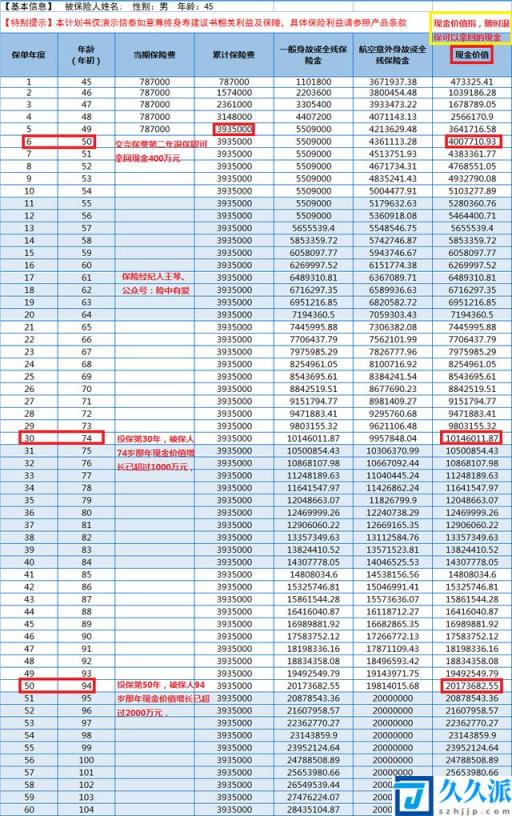

高杠杆比的终身寿险:就是可以用极少的保费,在投保且过等待期后被保人就会拥有高额的全残身故保险责任,如案列演示中45岁的被保人交完第一期保费78.7万以后,过了等待期即可享有1000万元的高残身故保险金,杠杆比非常明显。高杠杆的终身寿险特点就是保费低,保额高,尤其是年轻客户的投保,杠杆比最为明显,年龄大的客户杠杆比稍微小一些。高杠杆比终身寿险的代表产品如下:(同样以45岁男士、5年缴费、年缴保费:787000元举例)

从两个计划书演示可以看出,如果被保人关注投保前期的身价保障,选择高杠杆比的终身寿险一定不会错,如果投保人关注资金的灵活使用,比如贷款,减保取现,全额退保,或者做养老规划,高现金价值的保险产品一定是首选。

从案例的比较可以看出,高现金价值的保险产品在投保的第30个保单年度,也就是被保人74岁哪年,现金价值就会超过1000万元,如果到被保人94岁哪年,现金价值已增值到2017万元,由此可以看出,不同的投保需求,最后选择购买的终身寿险产品不同。

不知你的投保需求是什么?购买终身寿险打算转嫁哪些风险?

久久派是一家创业点子分享平台,在这里提供互联网创业项目,以及引流推广、网络营销、实操案例分享,需要网上创业点子那就上久久派,找项目,学推广就来久久派!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/27088.html